Dersom du blir presentert for noen som mener de kan spå aksjemarkedets utvikling på kort sikt bør alle dine instinkter gi deg beskjed om å være skeptisk.

På lang sikt er imidlertid aksjemarkedet rimelig forutsigbart. Derfor har vi klare synspunkter på hva vi kan forvente i langsiktig aksjeavkastning.

Avkastning i teorien

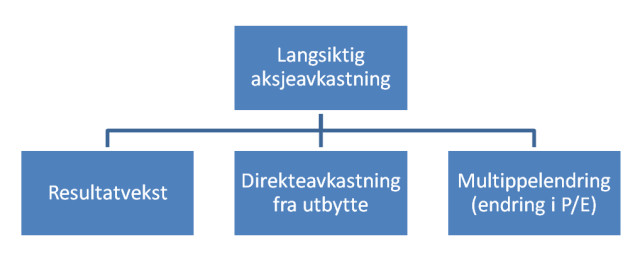

Aksjeavkastningen kan på lang sikt tilskrives tre variabler; resultatvekst i selskapene, utbytte fra selskapene og prising av aksjene.

Dersom du som langsiktig investor er istand til å kjøpe selskaper som både kan øke resultatene over lang tid, gi en god direkteavkastning i form av utbytte og kjøper disse aksjene til en fornuftig pris i forhold til resultater (P/E) vil avkastningen din bli god.

Eksemplene nedenfor forklarer dette:

Om du har 10 års tidshorisont og investerer i et selskap som viser seg å øke resultatene 6 prosent i året, med et årlig utbytte på 3 prosent og du i samme tidsperiode opplever at prising av selskapene øker fra P/E 10x til 15x vil den årlige avkastningen din i 10-årsperioden bli 6 prosent + 3 prosent + 4,1 prosent* = 13,1 prosent. De 4,1 prosent er den effekt endringen i prising har på den årlige avkastning i 10 års perioden.

Endring i prising fra P/E 10 til P/E 15 utgjør i dette tilfellet drøyt 30 prosent av din totalavkastning. 70 prosent av avkastningen kommer fra de to førstnevnte fundamentale faktorene resultatvekst og utbytte. På 10 års tidshorisont er det derfor viktig både å investere i selskaper med gode fundamentale fremtidsutsikter, og å ha et syn på om prisingen er fornuftig.

Om du øker tidshorisonten til fra 10 år til 50 år, og antar samme forutsetninger som ovenfor vil nesten all avkastning skyldes de to førstnevnte variablene, resultatvekst og utbytte. Kun 2 prosent av totalavkastningen din vil da tilskrives endring i prising. På lang sikt er altså aksjemarkedet rasjonelt, endringer i prising betyr lite på veldig lange tidshorisonter.

Avkastning i praksis

De siste 100 årene har det amerikanske aksjemarkedet, S&P500, gitt en årlig avkastning på 9.6%. Hvor har denne avkastningen kommet fra?

Resultatveksten i perioden har vært 5 prosent i året, utbyttet har vært 4,5 prosent i året og avkastning fra endringer i prising har vært skarve 0,1 prosent i året. Årsaken til at endringer i prising er lite interessant på svært lang sikt er at kraften fra årlig resultatvekst og vekst i utbytter dominerer endringer i prising som er en engangshendelse over perioden. Konklusjon er at på lang sikt vinner realitetene. På kort sikt er imidlertid avkastningen din sterkt farget av endringer i prisingen.

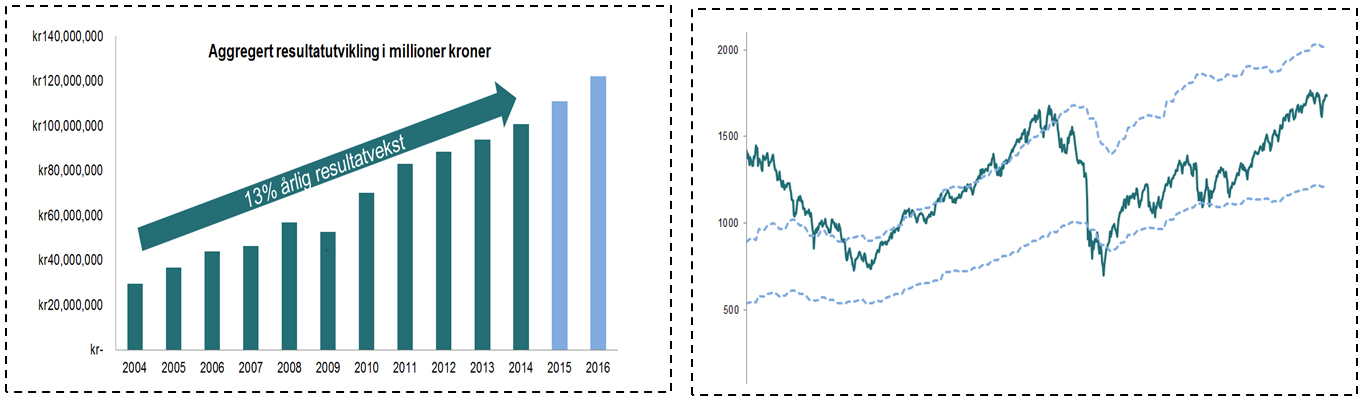

Selskapene i ODIN Global har en årlig gjennomsnittlig resultatvekst på 13 prosent de siste 10 årene. Utbyttet ligger på vel 2 prosent. Prisingen av globale aksjer er etter vårt skjønn på linje med et historisk gjennomsnitt. Dette illustreres i figurene nedenfor. Med uendret prising bør fondsavkastningen bli et speilbilde av summen av resultatvekst og utbytte i fondet på lang sikt.

Vi forsøker å investere i selskaper som er istand til å beskytte sine konkurranseposisjoner, øke sine resultater over tid og betaler utbytte. Samtidig forsøker vi ikke å betale for mye for disse selskapene. På lang sikt mener vi dette vil gi god avkastning til kundene våre.

* 4,1%: (15/10)^(1/10)-1 = 4,1% (årlig økning i multippelen over 10 års tidsperiode)

Kilde: Financial physics: «Understanding the the stock market»