I ODINs serie om fornorskning av «finansk», har vi kommet til delta, som blant annet handler om sikring.

Hva skjer med verdien på ett verdipapir når verdien på et annet forandrer seg? Det er normalt umulig å fastslå presist, med mindre vi snakker om avledede verdipapirer; såkalte derivater. Et derivat er et verdipapir som har sin avkastning basert på utviklingen i et annet verdipapir.

Når vi har et derivat på et verdipapir, for eksempel en opsjon på en aksje, er det en nøyaktig, matematisk sammenheng mellom derivatet og det underliggende verdipapiret. Denne sammenhengen, litt forenklet, kalles delta.

Delta angir forholdet i endring i prisen på det underliggende verdipapiret mot tilsvarende endringen i prisen på et derivat.

En delta på 1 betyr at når det underliggende verdipapiret endrer seg med 1 kroner, så endrer verdien på derivatet seg med 1 kroner også. Hvis du eier det underliggende verdipapiret og samtidig har solgt, «shortet», det avledede (derivatet), vil et verdifall i det underliggende papiret motsvares av en tilsvarende økning i derivatet. Og motsatt. Det betyr at summen (nettoeffekten) av de to posisjonen alltid vil være uendret. En slik strategi kalles derfor en sikringsstrategi, og sikringsforholdet (engelsk: «hedge ratio») er i dette tilfellet da lik 1.

Dersom et derivat har en delta på 0,5, vil verdien endre seg med 50 øre for hver krone det underliggende papiret endrer seg i verdi. For å skape en posisjon som ikke endrer seg i verdi (en risikofri posisjon), må man da selge to derivater per underliggende instrument.

Eksempel

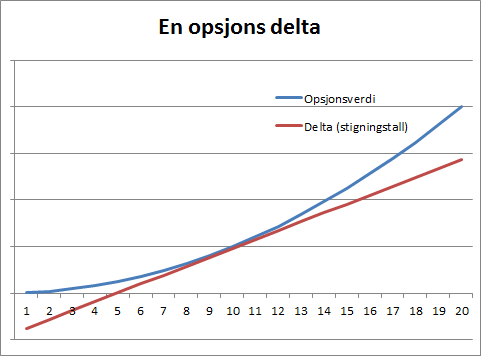

En rett men ikke en plikt til å kjøpe en aksje, bedre kjent som en kjøpsopsjon, vil ha en delta lik stigningsforholdet til den rette linjen som tangerer den buede kurven, som representerer verdien av opsjonen:

Figur: Verdien av en kjøpsopsjon for den forfaller for ulike aksjekurser (den buede kurven). Den rette linjen er tangeringspunktet (den deriverte) og angir da opsjonens stigningsforhold (delta).

De som handler mye i opsjoner, og da spesielt de som stiller priser i markedet («market makere»), bruker sikringsforholdet for å kunne lage risikofrie porteføljer. De kan da kjøpe og selge opsjoner uten risiko hvis de tar motsatte posisjoner i de underliggende verdipapirene. Og hvis de er flinke med såkalt delta-sikring.

Delta er nemlig ikke stabil, så en sikker posisjon varer bare noen minutter eller sekunder før den må justeres for å bli sikker igjen. Skal du delta i derivatmarkedet, må du kunne delta!