Veien til suksess for investorer er å bygge en balansert portefølje – en du klarer å sitte med når det stormer som verst. Her viser vi hvordan du bygger din egen i fem enkle steg.

En balansert portefølje er veien til suksess. Det handler om å eie ulike investeringer, som ikke svinger for mye i verdi samtidig. Så hvis norske aksjer surner, så går ikke nødvendigvis rentefondene samme veien, i hvert fall ikke like mye. Det gir også en struktur for hvordan du velger og forvalter investeringene dine. Da unngår du å ende opp med tilfeldige fond, som i verste fall har for høy risiko eller gir for lav avkastning.

En balansert portefølje svinger mindre og kan gi høyere avkastning

Spre pengene dine på flere typer investeringer, som i en portefølje, og du er mindre utsatt for svingninger i enkeltinvesteringer. Sett under ett vil svingningene da bli mindre og jevne ut avkastningen. Hvis du i tillegg vedlikeholder porteføljen jevnlig, kjøper det som har falt til fordel for hva som har steget, så kan du ende opp med høyere avkastning.

Både du og porteføljen må tåle at det svinger. Det er nødvendig for å oppnå god langsiktig avkastning. Start derfor i riktig ende når du skal bygge din egen portefølje, slik at den tilpasses deg og dine behov. Da sikrer du at svingningene ikke blir større enn hva du tåler, uten å selge i panikk.

Vi skal nå se hvordan du kan bygge din egen strategiske portefølje.

Ønsker du hjelp med å lage din egen portefølje med fond?

Steg 1: Hva skal pengene du investerer brukes til?

Kanskje er målet å bygge en formue for å kunne gjøre som du vil, eller bare ha nok til en regnværsdag. Uansett hva, så vil det ha noe å si for hvordan porteføljen din vil se ut. En nyutdannet vil for eksempel ha en annen portefølje enn en som snart skal gå av med pensjon.

Unge som ikke trenger pengene på lenge kan ha en høy andel aksjer

Aksjer har historisk gitt bedre avkastning enn renter. Samtidig svinger aksjer mer i verdi. Så er det lenge til du skal bruke pengene, kan du eie en del aksjer. I hvert fall så lenge det ikke går utover nattesøvnen. Hvis du derimot nærmer deg pensjon, bør du eie mer renter, da det stabiliserer porteføljen.

Steg 2: Velg din fordeling av aksjer og renter

Andelen aksjer og renter i porteføljen avgjør avkastningen du kan forvente. Å velge din fordeling er derfor det viktigste du gjør. En høy andel aksjer forventes å gi bedre avkastning enn en portefølje med lav aksjeandel. Samtidig sier det noe om hvor mye porteføljen vil svinge i verdi. Hva som er best for deg avhenger derfor av din evne til å sitte gjennom urolige markeder uten å gjøre noe dumt, som å selge i panikk når det minst passer.

Syretesten er nattesøvnen

Hvis du ikke får sove fordi du bekymrer deg for investeringene dine, så har du tatt for høy risiko. Sjansen er da stor for at du selger deg ut ved neste korreksjon, for så å sitte på sidelinjen når markedet henter seg inn. I så fall vil det koste deg dyrt. Det er derfor viktig å velge en fordeling av aksjer og renter som du er komfortabel med også når media hyler om krakk og kriser.

Hvor mye svingninger tåler du før nattesøvnen ryker?

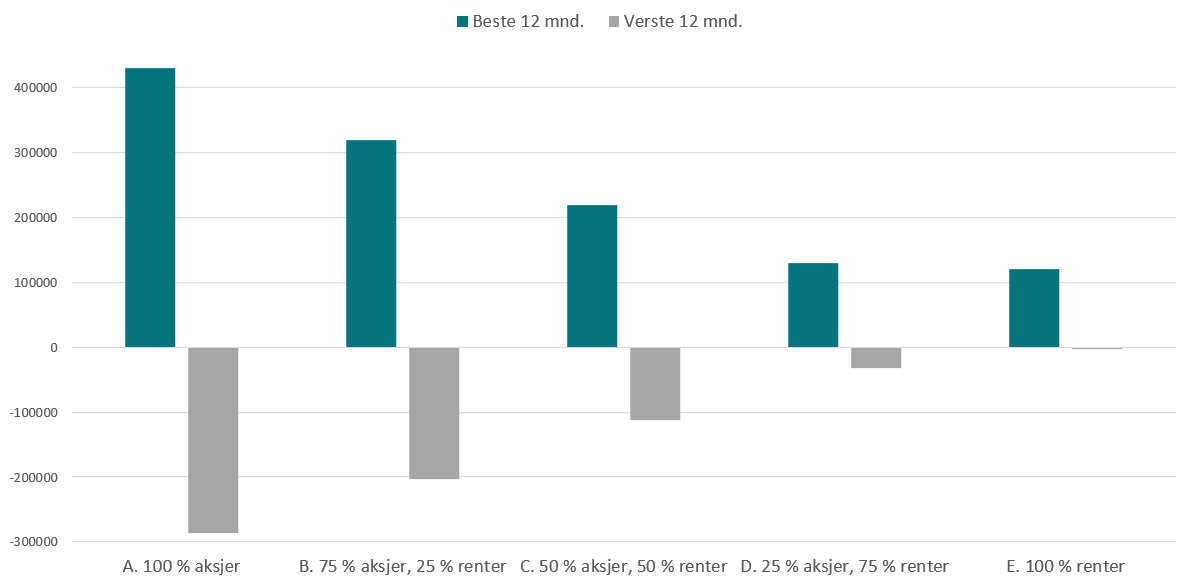

Diagram: Fem vanlige fordelinger av aksjer (MSCI World) og renter (STX4) og største 1-årige tap og gevinst om du hadde kroner 1 million investert.

Ta en kikk på porteføljene ovenfor. Der ser du største 1-årige gevinst og tap, som du kunne oppleve de siste 10 årene, hvis du hadde 1 million kroner investert.

Gitt muligheten for tap og gevinst, hvilken portefølje ville du valgt?

- A. Tap på 287 000 kroner, gevinst på 430 000 kroner

- B. Tap på 203 000 kroner, gevinst på 320 000 kroner

- C. Tap på 112 000 kroner, gevinst på 220 000 kroner

- D. Tap på 32 000 kroner, gevinst på 130 000 kroner

- E. Tap på 1000 kroner, gevinst på 120 000 kroner

Hvis du svetter bare på tanken av et midlertidig fall på 43 prosent, bør du ikke ha 100 prosent aksjer i porteføljen. Det er ikke noe galt med det. For de fleste vil oftest en eller annen kombinasjon av både aksjer og renter være fornuftig. Bare tenk, oljefondet, som sparer til fremtidige generasjoner, har over 30 prosent av pengene i renter.

En høy andel aksjer passer for de som tåler å sitte gjennom urolige markeder, og som har lang tidshorisont.

Tilstrekkelig tidshorisont er viktig for å ha tid til å komme seg etter fall i markedet. For aksjefond er normen å sitte minst 7 til 10 år. Med en portefølje bestående av 100 prosent aksjer bør det altså være såpass til pengene skal brukes. Inkluder renter og du kan ha kortere tidshorisont. For eksempel er normen 5-7 år for en portefølje med 75 prosent aksjer og 25 prosent renter.

Bruk gjerne fondsveilederen som pekepinn på hvilken fordeling som passer deg.

Merk: Har du boliglån kan du se nedbetaling av lån som renteplasseringer. Samtidig kommer det litt an på din økonomiske situasjon, så kontakt rådgiveren din for skreddersydde råd.

Steg 3: Få på plass en overordnet struktur

Før du starter å velge fond til porteføljen, bør du få på plass en overordnet struktur. Den skal fungere som en rettesnor, og er ingen fasit. Fordelen er at det blir enklere å velge hva slags investeringer du skal eie og hvor mye. En god regel er å eie litt av hele verden, noe som er viktig for å oppnå god spredning på investeringene i porteføljen.

Du kan gjøre det på to måter:

1. Sett opp porteføljen etter det globale aksjemarkedet

Du kan ta utgangspunkt i det globale aksjemarkedet. Det gjør du enkelt ved å se på verdensindeksen (MSCI World All-Country Index). Se hvilken andel de ulike geografiske regionene utgjør av aksjemarkedet, og velg hvor mye de skal utgjøre i porteføljen din deretter. Men gjør det ikke for komplisert.

Få med deg disse geografiske regionene i porteføljen og du er på god vei:

- Norge

- Norden

- USA

- Europa

- Fremvoksende markeder (Asia, Sør-Amerika og Øst-Europa)

2. Sett opp porteføljen etter økonomisk vekst i verden

Alternativt kan du se hvordan verdens Brutto Nasjonalprodukt (BNP) er fordelt på de geografiske regionene nevnt ovenfor. Velg så hvor mye du skal eie i de ulike regionene etter hvilken andel de utgjør av den globale verdiskapningen. Det gir en annen geografisk vekting, og med en høy andel i fremvoksende økonomier, som drar opp risikoen mer enn de fleste liker.

Hjem kjære hjem

Siden vi bor i Norge er det naturlig å eie en viss andel norske aksjer og renter. Hvor mye kommer an på hvordan økonomien din er satt sammen. Uansett hvor stor andel av porteføljen du velger, så husk at Norge knapt utgjør en halv prosent av det globale aksjemarkedet. Det er derfor sjelden noen grunn til å ha mer enn 10-15 prosent av aksjedelen i Norge.

For rentedelen er det annerledes. Her kan du investere kun i Norge, eller i obligasjonsfond som er sikret til norske kroner. Du bør ikke ta på deg valutarisiko i rentefond.

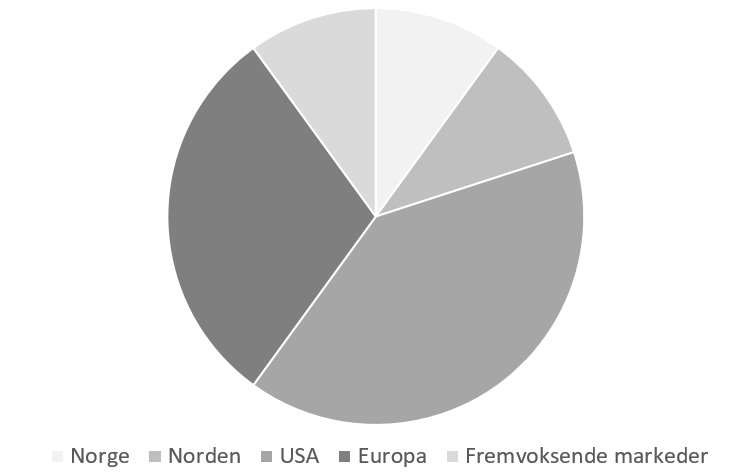

Nedenfor ser du eksempel på en overordnet porteføljestruktur.

Her er andelen i USA redusert for å gi plass til Norge og Norden. Kanskje like greit, ettersom det er utfordringer med den høye andelen amerikanske aksjer har i verdensindeksen.

Diagram. Eksempel på en overordnet struktur for en strategisk portefølje med 10 prosent Norge, 10 prosent Norden, 40 prosent USA, 30 prosent Europa og 10 prosent fremvoksende markeder.

Steg 4: Hva skal du putte i kjernen av porteføljen?

Nå som du har valgt fordelingen av aksjer og renter, og fått på plass en overordnet struktur for porteføljen, er det tid for å velge investeringer. Det betyr i praksis å finne de fondene som skal utgjøre aksje- og rentedelen av porteføljen.

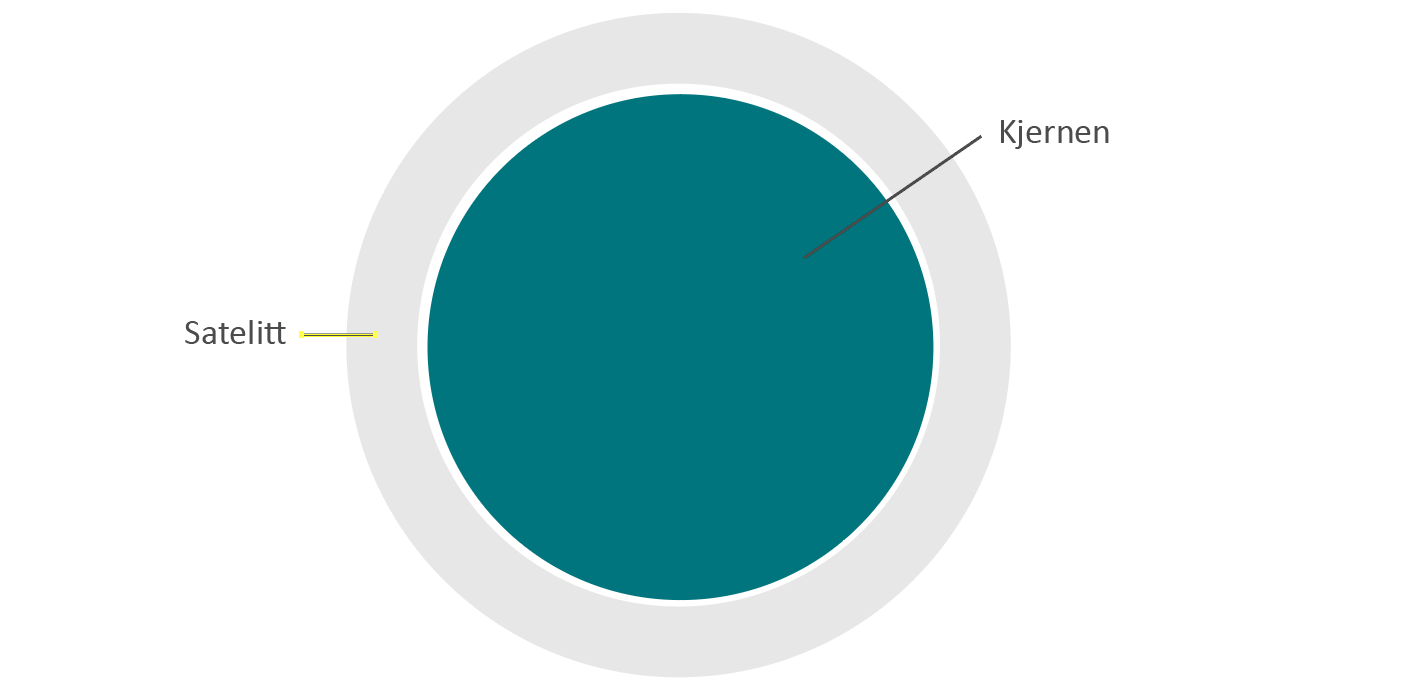

Start med å se porteføljen bestående av to deler:

- Kjernen: Stedet for relativt trygge og langsiktige investeringer

- Satellitter: Stedet for mer risikable investeringer, som bransjefond

Hvor stor andel av porteføljen skal kjernen utgjøre?

Det er vanlig å ha 80 prosent i kjernen og 20 prosent i satellittene. Hvilken fordeling som passer deg best avhenger av en ting: Hvor mye ønsker du å la de mer risikable investeringene i satellittene påvirke porteføljens totale avkastning? Jo større andel av pengene du har i kjernen, desto mindre vil avkastningen i satellittene ha å si, og motsatt.

Fordelingen blir opp til hva du er komfortabel med. Hvis du ønsker å gjøre det enkelt, kan du droppe satellitt-tankegangen og fokusere på å bygge kjernen.

Diagram: Eksempel på en portefølje med 80 prosent i kjernen og 20 prosent i satellittene.

Kjernen er for de stabile og langsiktige investeringene

Porteføljens kjerne er hvor du har de langsiktige investeringene. Typisk er det fond som ikke svinger ekstremt i urolige tider. For aksjedelen av porteføljen er det gjerne globale og regionale aksjefond, samt aksjefond som investerer bredt i Norge. For rentededelen er det fond med rentepapirer av god kvalitet, som statsobligasjoner.

Aktivt forvaltede fond passer bra i kjernen av porteføljen. Da gir du forvalter tid til å levere avkastning. Sitt for kort og sjansen for gode resultater hos en aktiv forvalter reduseres.

Forvalters prestasjoner er sjelden konsise på kort sikt. Du bør derfor sitte langsiktig i aktivt forvaltede fond, da det tar tid å høste fruktene av slikt. Ikke noe feil med indeksfond, men de passer bedre til kortsiktige posisjoner hvor du ønsker ren markedseksponering. Det er logisk da de ikke påvirkes av hvordan forvalter forvalter fondet.

Les også: Slik finner du dyktige aktive forvaltere

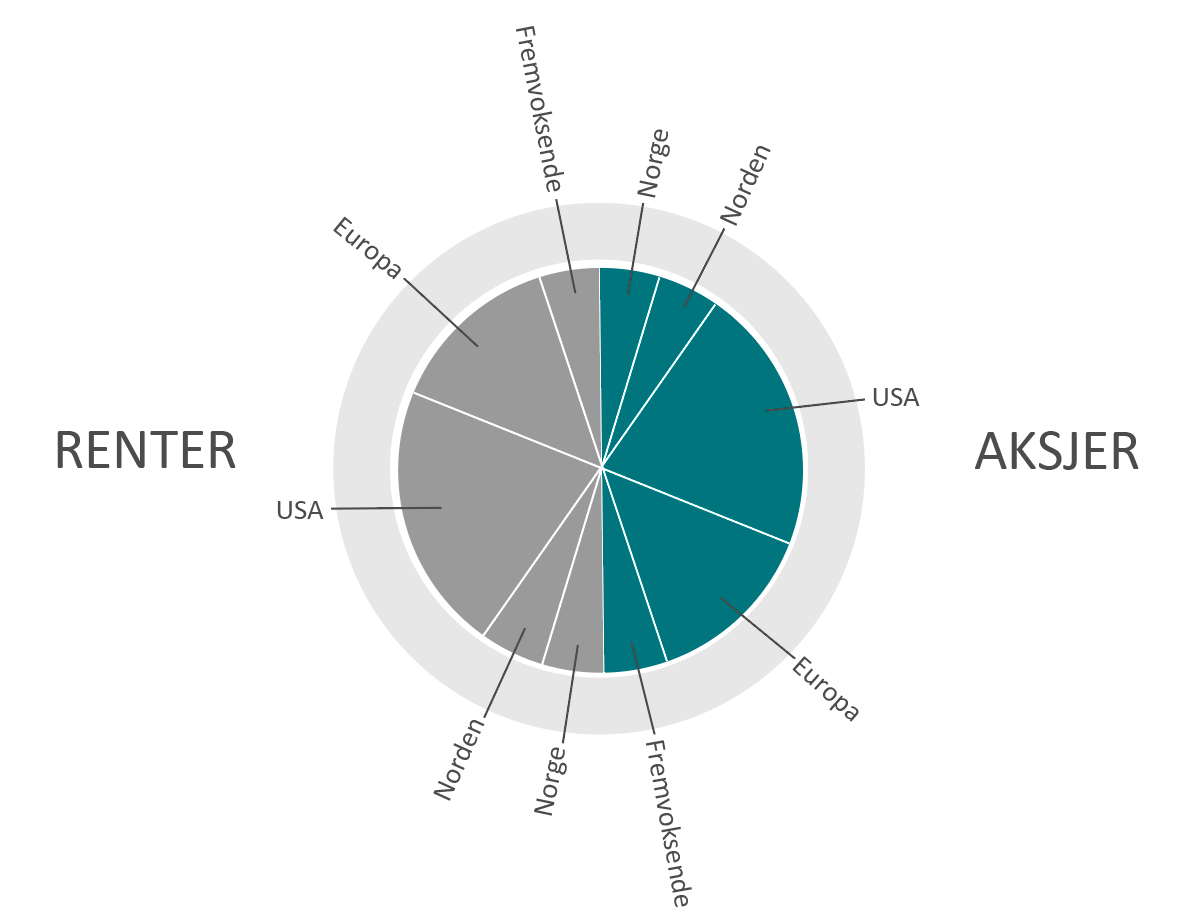

Diagram: Eksempel på en portefølje med 50 prosent aksjer og 50 prosent renter i kjernen og en struktur basert på det globale aksjemarkedet.

Du kan forenkle det hele med et kombinasjonsfond

Da kan du bytte ut enkeltfondene med et kombinasjonsfond, som investerer globalt og har ønsket fordeling av aksjer og renter. Slik får du en vedlikeholdsfri portefølje som går av seg selv. Skulle du ønske å forenkle ytterligere, kan du droppe satellitt-tankegangen og holde deg til kombinasjonsfondet i kjernen, som da blir porteføljen din.

Steg 5: Hva skal du legge i satellittene?

Satellittene er stedet for mer risikable investeringer, som bransjefond. De kan være kortsiktige og endres underveis, som følge av et gitt syn på markedet. Hvis du for eksempel tror eiendomssektoren vil gjøre det godt fremover, kan du legge til et eiendomsfond her.

Du kan i prinsippet eie hva som helst, så lenge du ikke overskrider den andelen du har bestemt at satellittene skal utgjøre av porteføljen.

Ideelt sett bør hva du velger her komplementere investeringene i kjernen. Og glem ikke risikoen. Jo mer risikable investeringer du legger i satellittene, desto mer vil du se pengene svinge i verdi.

Diagram: Eksempel på portefølje med 10 prosent eiendomsfond og 10 prosent høyrentefond, som investerer i selskapsobligasjoner av lav kvalitet, i satellitt-delen.

Husk at porteføljen din trenger jevnlig vedlikehold

En portefølje krever vedlikehold. Dropp det, og du risikerer at risikoen løpe løpsk. Jevnlig vedlikehold er dermed viktig for å hindre at porteføljen svinger mer enn nattesøvnen tåler og at den beholder egenskapene sine. Hvis du for eksempel valgte 75 prosent aksjer og 25 renter med overvekt til fremvoksende markeder, så skal den sammensetningen opprettholdes.

Du bør sjekke porteføljen din hvert halvår

Ulike investeringer gjør det nemlig bra til forskjellige tider. For eksempel vil et globalt aksjefond og et rentefond med statsobligasjoner typisk svinge ulikt i verdi. Andelen hvert av fondene utgjør av porteføljen vil derfor endres over tid, og dermed både risikoen og forventet avkastning.

Slik gjør du en halvårlig sjekk av porteføljen din.

Avsluttende ord om å bygge portefølje

Hvis du fulgte stegene ovenfor, har du nå din egen portefølje. Du har dermed gjort et aktivt grep for å nå dine økonomiske mål. Og det uavhengig av om du gikk for en strategisk portefølje med satellitter eller kombinasjonsfond. En portefølje tilpasset deg og dine behov, vil uansett beskytte pengene dine – det være urolige markeder eller dårlige tider i Norge.

Følg opp hvordan porteføljen din utvikler seg. Gjør nødvendige justeringer underveis, og glem ikke vedlikeholdet. Få med deg alt, og du øker sjansen for å oppnå god langsiktig avkastning betraktelig.

Ønsker du hjelp med å lage din egen portefølje med fond?

Hei Bjørgulv,

Du får en grov oversikt ved å klikke på (https://www.msci.com/acwi). Gå deretter videre til indeksens faktaark (ved å trykke på knappen midt på siden).

Hei, hvor på MSCIs (meget omfattende) nettside kan man finne de ulike geografiske markedenes andel i verdensindeksen? Jeg har forsøkt å finne dette uten hell.

Hei, siden dere er fra Odinfondene. Hvorfor skriver dere ikke heller hvilke fond dere anbefaler/hører hjemme i de kategoriene dere lister opp ?????

Hei Arne,

Kategoriene som listes er satt opp etter hvilke fond vi tilbyr i praksis. Se gjerne: https://odinfond.no/vare-fond/ For rentedelen kan det være greit å bruke et rente fond-i-fond, for å gjøre det enkelt. Hele porteføljen i eksempelet med hva som kan ligge i kjernen, kan også erstattes med en kombinasjonsfond, om en ønsker å forenkle ytterligere.

Hei, siden dere er fra Odinfondene. Hvorfor skriver dere ikke heller hvilke fond dere anbefaler/hører hjemme i de kategoriene dere lister opp ?????