Hva skal vi tro når vellykkede forvaltere avslører oppskriften for høy avkastning?

– All ny informasjon reflekteres umiddelbart i aksjekursene, hevder akademikerne.

– Tull, sier vellykkede forvaltere: informasjonen bygges gradvis inn i aksjekursen.

Hvis forvalterne har rett, burde det være mulig å observere kursutviklingen og hive seg på en stigende eller fallende trend, også kalt aksjens momentum.

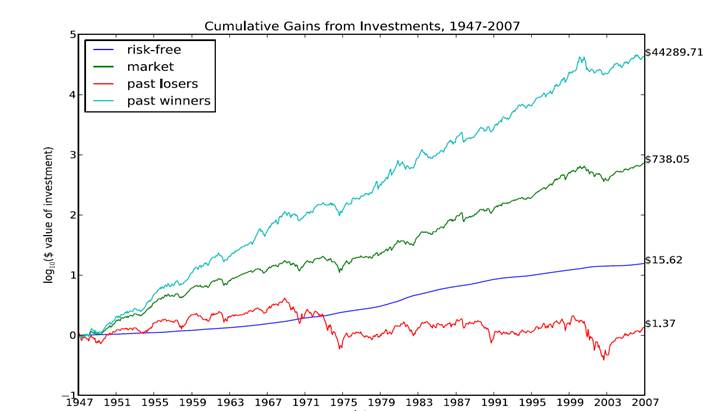

Og sannelig har ikke akademikerne måttet gi forvalterne rett: Å kjøpe aksjer som er «på oppadgående» og selge (evt. short-selge) aksjer som er på nedadgående, har vært langt mer lønnsom enn å kjøpe aksjer som har lavt priset egenkapital («value stocks») eller aksjer i mindre selskaper («small cap»). Over lange perioder har forskjellen vært enorm for amerikanske aksjer. Det samme er registrert i mange andre markeder:

Kilde: Daniel, Kent D., and Tobias J. Moskowitz. «Momentum crashes.» Swiss Finance Institute Research Paper 13-61 (2013): 14-6.

Momentum-effekten er ikke bare observert i aksjer, men også i obligasjoner, råvarer, eiendom, ja nesten overalt.

Det betyr at prisene ikke justerer seg umiddelbart, men at de får et visst «momentum» ettersom investorene titter nærmere på nyheten eller blir oppmerksom på den nye informasjonen via den observerte kursendringen. Dette strider mot selv den svake formen for markedseffisiens som sier at du ikke kan tjene noe ekstra penger ved bare å se på kursgrafen.

Men det kan du altså.

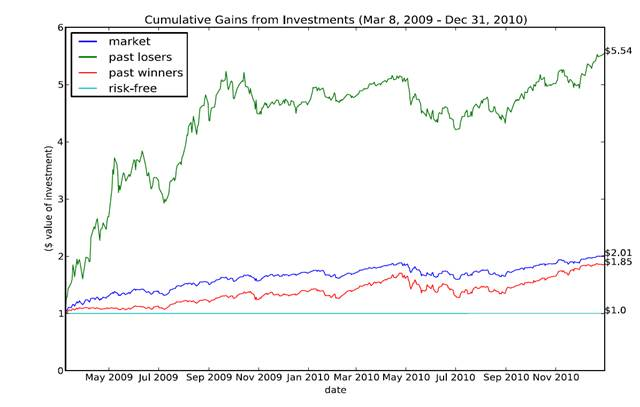

Er det så enkelt? Vel, for det første må man ikke «ri» trenden, for lenge. Momentum varer sjelden lenger enn 6 måneder. For det andre er det ikke alltid strategien fungerer, og da aller minst nå du kanskje ønsker det, nemlig i krisetider:

Kilde: Daniel, Kent D., and Tobias J. Moskowitz. «Momentum crashes.» Swiss Finance Institute Research Paper 13-61 (2013): 14-6.

I perioden etter finanskrisen fungerte for eksempel ikke strategien. Ei heller i årene etter den forrige store krisen; nemlig den store depresjonen på 30-tallet. En mulig forklaring på dette kan være at en del av aksjene som var i fritt fall ble «reddet» av myndighetenes motkonjunkturpolitikk (lave renter og stor bruk av offentlige midler).

Momentum-faktoren passer altså ikke inn i de rasjonelle finansmodellene, og den er derfor forsøkt forklart av adferdsmessige forhold: investorene kan enten overreagere på nyheten og sende aksjen for høyt opp (de nærmeste månedene) eller underreagere (den nye informasjonen sprer seg sakte ut). Aksjen vil derfor «drive» i stedet for å «hoppe». I begge tilfeller vil aksjen etter hvert drive tilbake til sin fundamentale verdi.

Nå som momentum-effekten er «avslørt» kommer den ene forvalteren etter den andre ut med «oppskriften». Spørsmålet er om en slik strategi kan fortsette å gi meravkastning nå som «alle» kjenner til den. Det vil bare tiden vise.

Det som derimot er sikkert er at en eller annen ny strategi fungerer bra der ut, men den får vi først høre som når strategien ikke lenger fungerer (som når en tryllekunst er avslørt) eller når akademikere 40 år senere endelig kan se hva som hadde svart seg de foregående 40 årene…